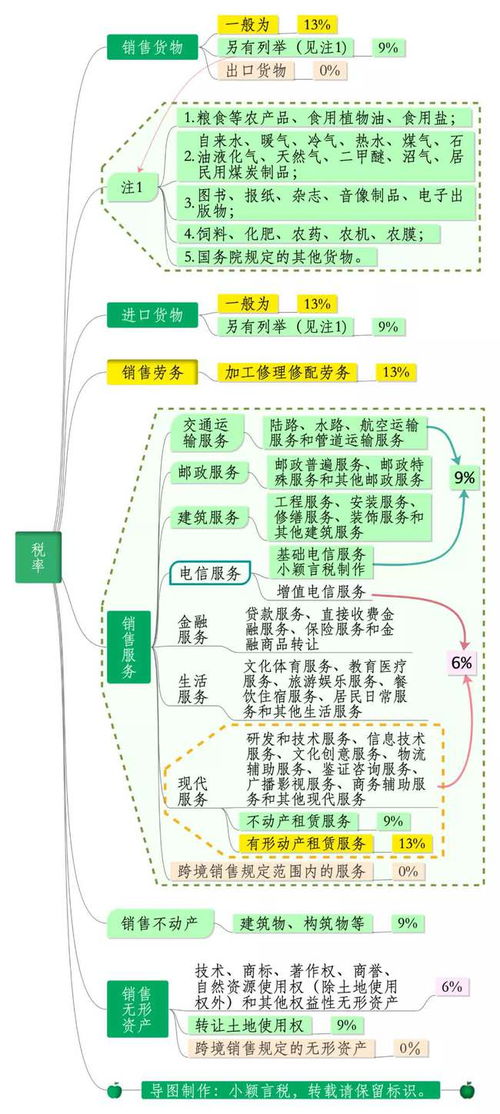

水电费与劳务服务的会计科目归属解析

在日常的会计核算中,水电费与劳务服务作为常见的经济业务,其会计科目的归属是企业财务处理的基础知识。两者的性质不同,因此在会计科目分类上也有明确的区分。

一、水电费的会计科目归属

水电费主要是指企业在生产经营过程中消耗的水资源和电力资源所支付的费用。其会计处理通常涉及以下科目:

- 成本类科目:如果水电费直接用于生产产品或提供劳务,例如生产车间的水电消耗,应计入“生产成本”或“制造费用”科目。具体来说:

- “生产成本”:当水电费能直接归属于特定产品时(如生产线专用设备耗电)。

- “制造费用”:当水电费为车间共同消耗,无法直接归入某产品时,先归集于此科目,再按一定标准分配至生产成本。

- 期间费用类科目:如果水电费用于行政管理、销售或研发等非生产活动,则计入相应期间费用科目:

- “管理费用”:行政办公区域的水电费。

- “销售费用”:销售部门或门店的水电费。

- “研发支出”:研发部门的水电费(可能资本化或费用化,取决于研发阶段)。

- 特殊情况:对于租赁资产发生的水电费,根据租赁准则可能计入“使用权资产”或相关费用科目;居民个人支付的水电费则属于生活支出,不纳入企业会计核算。

示例分录(假设生产车间水电费):

- 借:制造费用—水电费

- 贷:银行存款/应付账款

二、劳务服务的会计科目归属

劳务服务指企业接受外部提供的劳务(如保洁、咨询、维修等),或向外部提供劳务(如服务型企业)。其会计科目根据业务实质而定:

- 接受劳务服务(作为购买方):

- 如果劳务用于日常经营活动,一般计入“管理费用”、“销售费用”或“研发支出”等期间费用科目。例如:

- 办公保洁费 → 管理费用

- 产品售后维修服务费 → 销售费用

- 如果劳务与资产购建相关(如设备安装服务),可能资本化计入“固定资产”或“在建工程”。

- 如果劳务用于生产环节(如外包加工),可计入“生产成本”或“制造费用”。

- 提供劳务服务(作为销售方):

- 确认收入时,计入“主营业务收入”或“其他业务收入”(取决于是否为主营业务)。

- 对应成本则计入“主营业务成本”或“其他业务成本”。

示例分录(假设企业支付管理咨询费):

- 借:管理费用—咨询费

- 贷:银行存款

三、水电费与劳务服务的联系与区别

- 联系:两者均属于企业支出,可能涉及相似的费用科目(如管理费用)。在实际业务中,水电费有时也以劳务形式结算(如物业公司代收代付)。

- 区别:

- 性质不同:水电费是资源消耗性支出,劳务服务是人工或专业服务性支出。

- 税务处理差异:水电费通常涉及增值税进项税抵扣(一般纳税人),而劳务服务可能涉及不同税目(如劳务派遣适用差额征税)。

- 会计准则依据:水电费遵循存货或费用准则,劳务服务则需根据《企业会计准则第14号—收入》确认。

四、实务操作建议

- 准确归类:根据费用发生部门及用途,判断应归属的会计科目,确保成本费用匹配原则。

- 凭证齐全:保留水电费账单、劳务合同及发票等原始凭证,以支持账务处理。

- 关注税务合规:区分增值税专用发票与普通发票,及时完成认证或抵扣。

水电费与劳务服务的会计科目归属需结合企业具体业务场景判断。财务人员应遵循会计准则,合理分类,以保障会计信息真实可靠,并为管理决策提供有效依据。